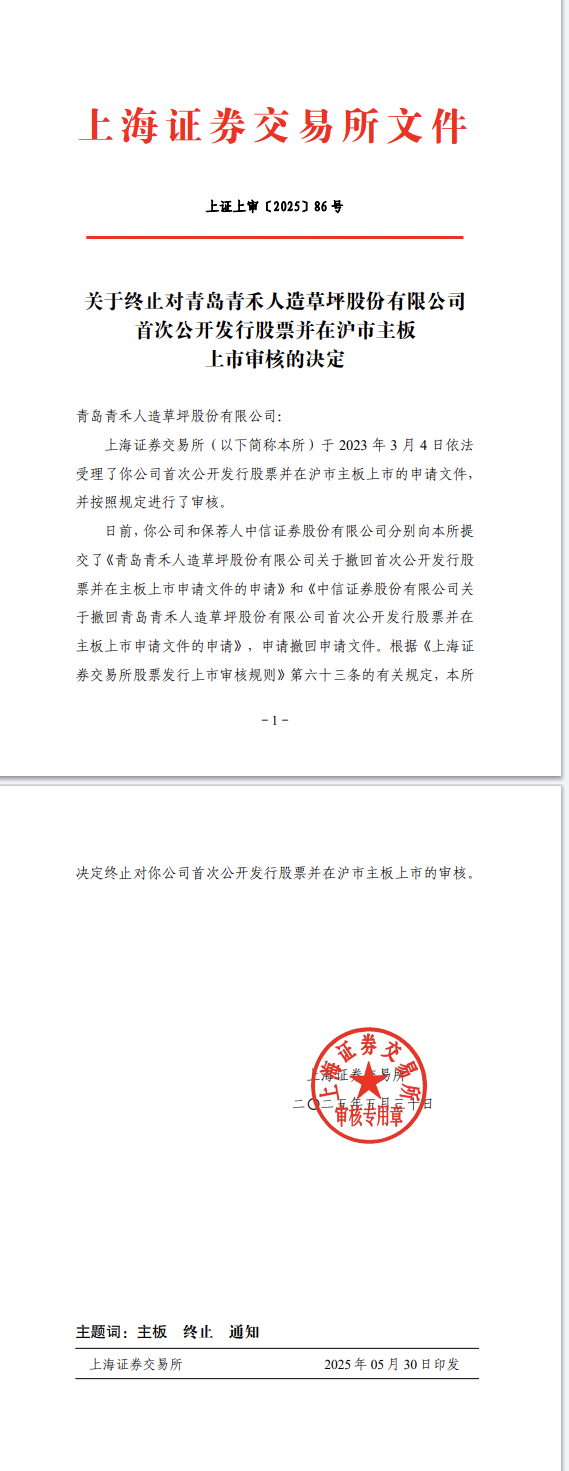

股票配资股票配资 川普贸易战下败下的第一股, 青岛青禾沪主板终止

沪主板5.30终止:(文教、工美、体育和娱乐用品制造业)青岛青禾人造草坪股份有限公司股票配资股票配资

参考说明:注1:以下数据以及相关信息均来自青岛青禾人造草坪股份有限公司

最新的招股说明书、法律意见书及问询与回复等

01

公司概况

公司主要从事人造草坪及人造草丝的研发、生产和销售业务,是全球生产和销售规模排名第二的人造草坪企业。公司坚持在环保健康理念的前提下,持续专注于研发和生产高质量、高标准、高性价比的人造草坪和草丝产品。根据AMI Consulting 的统计,2023 年公司人造草坪的全球市场占有率为 12.9%。公司产品主要包括人造草坪和人造草丝,人造草坪可细分为休闲景观草坪及运动草坪,主要作用为向客户提供良好的休闲景观环境及运动场地;人造草丝是生产人造草坪的重要原材料之一,公司生产的人造草丝除用于自身生产人造草坪外,亦有部分人造草丝直接销售给人造草坪生产商。

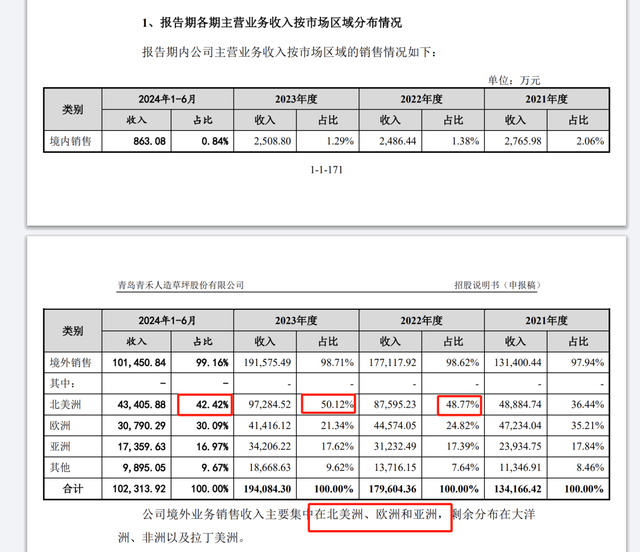

公司产品以外销为主,主要销售模式包括批发和直销,主要客户包括批发商、人造草坪生产商、连锁超市和铺装商等。公司通过长期、广泛的客户服务与优化积累,在全球范围建立起了品牌形象,客户覆盖美洲、欧洲、亚洲、大洋洲、非洲等 100 多个国家及地区。

02

控股股东、实际控制人

截至本招股说明书签署日,公司的实际控制人为于康。于康先生直接持有青岛青禾 10.87%股份,通过新鸿翼间接控制公司 25.47%股份,合计控制公司36.34%股份。

于康先生,出生于 1973 年 11 月,中国国籍,无境外永久居留权,身份证号为 370602197311******,毕业于中欧国际工商学院工商管理专业,硕士研究生学历。1996 年至 1998 年任职于烟台海峡实业发展有限公司;1999 年至 2000年任韩国株式会社晓星上海代表处销售经理;2001 年至 2002 年任韩国 LG 商事有限公司上海代表处销售经理;2002 年至 2012 年任上海康山工贸有限公司总经理;2004 年至 2020 年任烟台康森橡塑制品有限公司董事长、总经理;2009年至 2015 年 11 月,历任青禾有限执行董事、董事长、总经理;2015 年 11 月至今,任青岛青禾董事长、总经理。

03

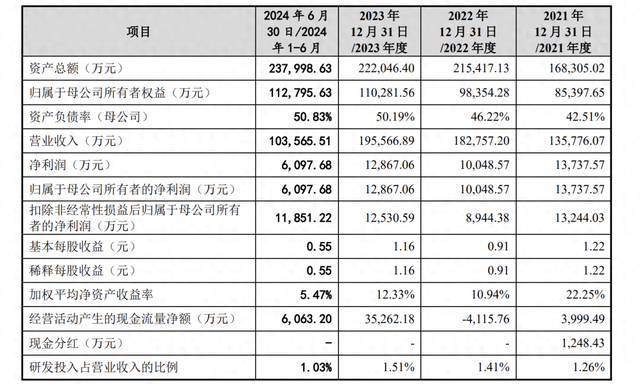

发行人报告期的主要财务数据和财务指标

04

终止

吾点说

在客户集中于北美洲、且面临特朗普政府关税贸易战潜在升级的背景下,企业寻求IPO确实面临多重不利因素。这些因素可能被监管机构(如SEC)、投资者和承销商重点审视,并可能直接影响估值和市场信心。

1. 盈利能力与成本压力:

关税直接冲击: 若企业供应链依赖中国或其他被加征关税国家,进口成本上升将直接挤压毛利率。招股书中需披露具体关税影响(金额/百分比),可能引发对持续盈利能力的质疑。

供应链重构成本: 为规避关税而转移生产基地(如迁至东南亚、墨西哥)将产生巨额资本支出(建厂、设备)及运营成本上升(新供应链效率、劳工成本),短期拖累利润。

2. 收入稳定性与客户集中风险:

北美市场依赖: 高度依赖单一区域(尤其美国)在贸易保护主义下风险放大。投资者会要求说明市场多元化计划。

客户采购意愿变化: 关税可能导致终端产品涨价,抑制北美客户需求。若客户自身成本压力增大,可能削减订单或要求降价。

地缘政治敏感性: 贸易战可能引发客户推迟采购决策(观望政策走向),影响短期收入增速预测。

3. 供应链稳定性与运营风险:

断链风险: 贸易摩擦可能加剧物流延误、清关困难,甚至供应链中断。招股书需详述应对预案(如库存策略、替代供应商)。

政策不确定性: 特朗普政策可能反复(如突然扩大关税清单、调整税率),企业难以制定长期稳定的供应链战略,增加运营复杂度。

4. 估值承压:

风险溢价提升: 投资者因贸易战不确定性要求更高回报率,压低估值倍数(如PE、PS)。

盈利预测下调: 分析师可能因关税成本下调未来2-3年盈利预测,直接影响定价基础。

可比公司拖累: 若同行业已上市公司因贸易战股价承压,新IPO估值将受牵连。

5. 监管与信息披露压力:

SEC问询重点: SEC会要求详细量化关税影响、供应链脆弱性分析、情景模拟(如关税升至25%的影响)及管理层应对措施的有效性。

“重大风险提示”强化: 招股书“风险因素”章节需大篇幅详述贸易政策风险股票配资股票配资,可能影响投资者第一印象。

宜人配资提示:文章来自网络,不代表本站观点。